投入产出的幂次模型

很多时候,我们都有一个潜在假设:所有的事情都同等重要。

例如,所有的客户都同样重要,每一笔生意、每一件产品、每一份销售收入都很有价值,所有的公司职员几乎都无可替代。

对我们而言所有的朋友都是有益的,我们也应当对所有的咨询或者来电一视同仁。所有的机会都大致同样宝贵,因此我们不应当放弃任何一个。

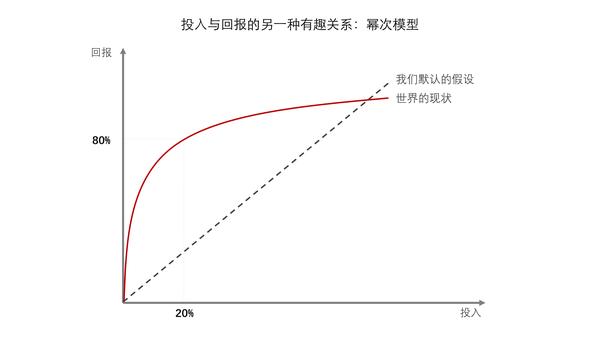

我们习惯于认为投入与结果或产出之间是成比例的。

但是,这种深入人心的“50/50谬论”却极不准确也极具危害性。事实上,当我们考察或者分析因果相关的两组数据时,最有可能得到的结论是一种不平衡模式。

比如:

- 一个订阅者十几万的公众号,可能有10万的订阅者来源于1篇文章;

- 一个公司的市场部所有人从1月忙到12月,其营销效果都不一定比得上做两三次有巨大影响力的活动;

- 在一年以内上映的所有电影中,排名最前的五部电影,赚走了90%以上的利润。

从某种意义上来,不平衡是投入与回报的常态。

19世纪末期,意大利经济学家维弗雷多·帕累托在研究英国人的收入分配问题时发现,绝大部分社会财富最终总会流向少数人群。

他还发现,某一部分人口占总人口的比例,与这一部分人所拥有的财富的份额具有比较确定的计量经济关系:20%的人口拥有80%的财产。

这一原则被约瑟夫·朱兰和其他人概括为帕累托法则(80/20法则),后来也被有些人称为幂次法则(Power Law)。

这个道理相信绝大部分人都听过,但可惜的是,我们从来都对于自己已经知道的事情置若罔闻或懵懵懂懂。

这种不平衡远超我们的预期

Peter Thiel 在《从0到1》这本书里,提到过这一模型的强大:

幂次法则 (Power Law) 是宇宙的法则,是宇宙最强大的力量。…它完整定义了我们周围的环境,而我们几乎毫无察觉。

你可能知道这一法则,但未必真正意识到它意味着什么。Peter Theil 为了展示这一点,举了一个自己创立的“创始人基金”的例子。

创始人基金的绩效表现解释了这个扭曲的模式: Facebook,是我们 2005 年的投资组合里表现最好地,回报比其他所投资公司加起来的还要多。

帕兰提尔, 是表现第二好的公司,带来的回报比刨除 Facebook 外所有公司加起来的还要多。

这个高度不平均的模式并非偶然:我们其他的基金也都出现过这种情况。风险投资中最大的秘密是: 成功基金的最佳投资所获的回报要等于或超过其他所有投资对象的总和。

再比如,你可以看一下下面的这段关于美国财富不平等的视频。你一定知道“财富分配不平等”这个常识,但你未必意识到“不平等”背后的含义。

美国的财富不平等 - 腾讯视频https://v.qq.com/x/page/g03640gb3sr.html

当我们真正理解这个模型以后,一个很自然的问题:我们要如何应用这一模型?

平均无意义,关注极端值

幂次模型告诉我们,极少数的个例,可能产生了大部分的结果,而其他大量的观测值影响甚微。

所以,有时候,一般意义上的平均值参考价值是很小的。

1994年,芒格在南加州大学商学院做了题为“一堂入门人生经验课”的演讲。

大约在他讲到一半的时候,就在他介绍的众多非凡经验当中,芒格谈到一个巴菲特在他整个职业生涯中使用过并取得巨大成功的策略。

当巴菲特在商学院演讲的时候,他说,“我可以给你一张只有20个打孔位的卡片,你可以打20个孔,代表着你在这一生中所有可以做的投资,从而最终增加你的财富总值。但是一旦打完了卡上所有的孔,你就不能再做任何投资了。“

他继续说:“根据这些规则,你将会真正认真地考虑你的每一次投资,你会被迫三思而后行,所以这样一来你自然会做的好得多。”

同样的,这道理对我而言似乎是非常明显的,对巴菲特而言也一样。但是,在美国少有人提到这一点商业技巧。它只不过不是传统的做法。

我觉得,要成为赢家就要非常有选择性地下注,这是显而易见的。在我的生活中,很早就明白这一点了,但我不知道为什么其他很多人还不明白这一点。

巴菲特和芒格是这样说的,也是这样做的。今天的伯克希尔·哈撒韦已经是4000多亿美元市值的公司,但其中的80%来源于他们所做出的十几个关键投资决策。

作为一个从业近4年,比较专业的营销人员,我也可以用真实的经验证明,这一法则不只适用于投资,同样适用于营销。

通常来说,一个公司市场部80%的时间做的事情都影响甚微,有一部分甚至连消费者都没有触达到。

在这个日渐嘈杂,去中心化的媒体时代,只有极少数的营销活动,才能穿透人与人的隔阂,产生实际的影响力。

专注于擅长的事情

如果你看看周围,你会发现很少有人能够在一段很长的时间里“全力以赴”地专注在某个单一的技能或者目标上。

我们教育的体制传授的,一直是无差别的一般知识。在中学,每个人都要上那几门学科,每所中学不管什么课都一律上50分钟,每个学生都要以相同的步伐迈进。

这就让每一个身在这种教育体制的人,很难学会使用幂次模型去思考。所以我们更喜欢“多元化”和“别把鸡蛋放在同一个篮子里”。

Peter Thiel 在《从0到1》里提到:

人生对初创公司创建者和任何个人都不是投资组合。一个创业者不能把自身“多元化”…你应该将全部注意力放在你擅长的事情上,而且在这之前要先仔细想一想未来这件事情是否会变得很有价值。

两年前,读过一本书叫 “So good that they can’t ignore you”,最近刚刚出版中文版,译为《优秀到不能被忽视》。虽然名字翻译得很鸡汤,但不影响这是一本关于职业发展的好书。

在书中,作者卡尔·波特提出,传统的“追寻你的激情”(follow your passion)并不是一个好的人生建议。通过大量的事例和数据,作者证明,如果我们一直专注于自己的某一项技能,努力做到优秀到不能被忽视,更容易取得事业上的成功,和生活上的幸福。

工匠思维关注自己能给世界带来什么,而激情思维则关注世界能给自己带来什么。

在大部分的领域,都存在两种市场:拍卖型市场和赢者通吃型市场。专注于不断提高自己擅长的技能,是走向赢者通吃的捷径。

把最基本的事情做对

在“Signal and Noise”这一书中,Nate Silver写道:

当我尝试使用帕累托法则时,我发现:我们把最基本的事情做对,就可以让我们走很远。

比如,在玩扑克时,你只要学习在你牌最差的时候弃牌,在你牌最好的时候下注,和尝试考虑一下对手握着什么牌就会大大提高你的收益。

如果你这么做了,那么80%的时间,你和这个世界上最顶尖的扑克玩家在做一模一样的决策——尽管和他相比,你只花了不到20%的时间研究。

正如John Reed, 在”Succeeding”一书中提到的:

当你首先可以学习一个领域时,好像你要学习上百万件事情。你其实不必如此。你只需要识别出这个领域最核心的原则——一般只有3-12个。你觉得你要记住的上百万的事情,不过是这些核心原则的不同组合而已。

而今天的这个思维模型,同样是很多领域最基本的规律之一。

一头狮子在一天中大部分的时间,都在呼呼大睡。它只利用一天中很少的时间,追逐、猎食一头羚羊,就保证了充足的食物和自己的敏捷。

它不会试图保证每时每刻都有稳定的产出,也毫无这样做的必要。

***

注:

1. 关于本文的思维模型,有一个国外比较著名的管理思想家,叫理查德·科克。他是著名管理咨询公司AT Kearney的创始人之一,写过好几本有关的书,其中比较著名的是《80/20法则》和《高效管理的80/20法则》,都可以拿来翻一翻。

2. 文章在微信公众号求智集(roadtowisdom)同步更新。